ℹ Information importante

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

La question revient dans près d’un projet immobilier sur dix : faut-il mobiliser son épargne retraite pour financer l’achat de sa résidence principale ? Depuis la loi Pacte de 2019, le déblocage anticipé du PER pour l’acquisition immobilière est légalement encadré, mais les conditions restent strictes et la fiscalité peut atteindre plus de 40 % du montant retiré selon votre tranche d’imposition. Le bilan 2025 publié par France Assureurs confirme que le PER assurantiel poursuit son développement : en six ans, il a séduit près de 8 millions d’assurés et enregistre en 2025 une collecte nette de plus de 11 milliards d’euros.

Pourtant, cette solution n’est ni automatique ni systématiquement avantageuse. Les délais de versement peuvent s’étirer bien au-delà des promesses commerciales, et surtout, la perte de capital pour votre retraite future peut représenter plusieurs centaines de milliers d’euros sur trente ans. La question n’est donc pas seulement « puis-je débloquer », mais « dois-je vraiment le faire » compte tenu de ma situation patrimoniale et de mon horizon de vie.

Votre synthèse déblocage PER en 60 secondes :

- Oui, le PER peut financer votre résidence principale si vous n’êtes pas propriétaire depuis deux ans

- Fiscalité du retrait : impôt sur le revenu selon votre TMI et 18,6 % de prélèvements sociaux depuis janvier 2026

- Délai moyen de versement : comptez entre un et trois mois après acceptation du dossier selon les organismes

- Le déblocage partiel est possible pour conserver une partie de votre épargne retraite

- Alternative à peser : un crédit immobilier classique peut être plus avantageux selon votre profil fiscal

Résidence principale : l’unique porte de sortie immobilier du PER

La réponse courte à cette question nécessite de comprendre le cadre légal strict qui encadre l’usage du PER pour l’immobilier. Voici ce que vous devez retenir immédiatement :

Oui, mais uniquement pour l’acquisition de votre résidence principale et sous conditions strictes : vous ne devez pas avoir été propriétaire de votre résidence principale durant les vingt-quatre mois précédant la demande. Le déblocage entraîne une fiscalité (impôt sur le revenu et prélèvements sociaux de 18,6 %) et met fin à votre épargne retraite sur ce contrat.

L’article L224-4 du Code monétaire et financier encadre strictement les cas autorisant le rachat ou la liquidation anticipés des droits constitués dans le cadre d’un PER avant l’échéance retraite. Sur les sept situations prévues par la loi, une seule concerne l’immobilier : l’affectation des sommes épargnées à l’acquisition de la résidence principale. Cette disposition résulte de la loi Pacte du 22 mai 2019, texte fondateur du PER qui visait à simplifier et unifier l’épargne retraite en France.

Prenons une situation classique : un couple de trentenaires a épargné cinquante mille euros sur un PER individuel depuis six ans. Face à un projet d’achat de résidence principale à deux cent quatre-vingt mille euros, ils doivent constituer un apport de vingt pour cent (soit cinquante-six mille euros) pour obtenir un crédit immobilier. Plutôt que d’emprunter la totalité, ils envisagent de débloquer quarante mille euros du PER et de compléter avec seize mille euros d’apport personnel provenant d’un livret. Cette stratégie de déblocage partiel leur permet de conserver des versements futurs sur le PER tout en obtenant l’apport nécessaire.

La condition de non-propriété soulève régulièrement des confusions. Les données des forums spécialisés montrent que l’erreur la plus fréquente consiste à confondre « non-propriétaire de sa résidence principale » avec « jamais propriétaire ». La loi autorise le déblocage si vous n’êtes pas propriétaire depuis au moins deux ans, même si vous avez été propriétaire par le passé. Un ancien propriétaire ayant revendu son bien il y a trois ans et locataire depuis lors remplit parfaitement la condition d’éligibilité.

Attention : l’investissement locatif est formellement exclu du dispositif. Même si vous êtes non-propriétaire de votre résidence principale, vous ne pouvez pas débloquer votre PER pour acheter un studio destiné à la location ou une résidence secondaire. L’assureur vérifie systématiquement la destination du bien via l’acte de vente et peut refuser le déblocage si le logement n’est manifestement pas destiné à devenir votre habitation principale. Cette restriction élimine toute stratégie d’optimisation patrimoniale visant à constituer un patrimoine locatif avec l’épargne retraite.

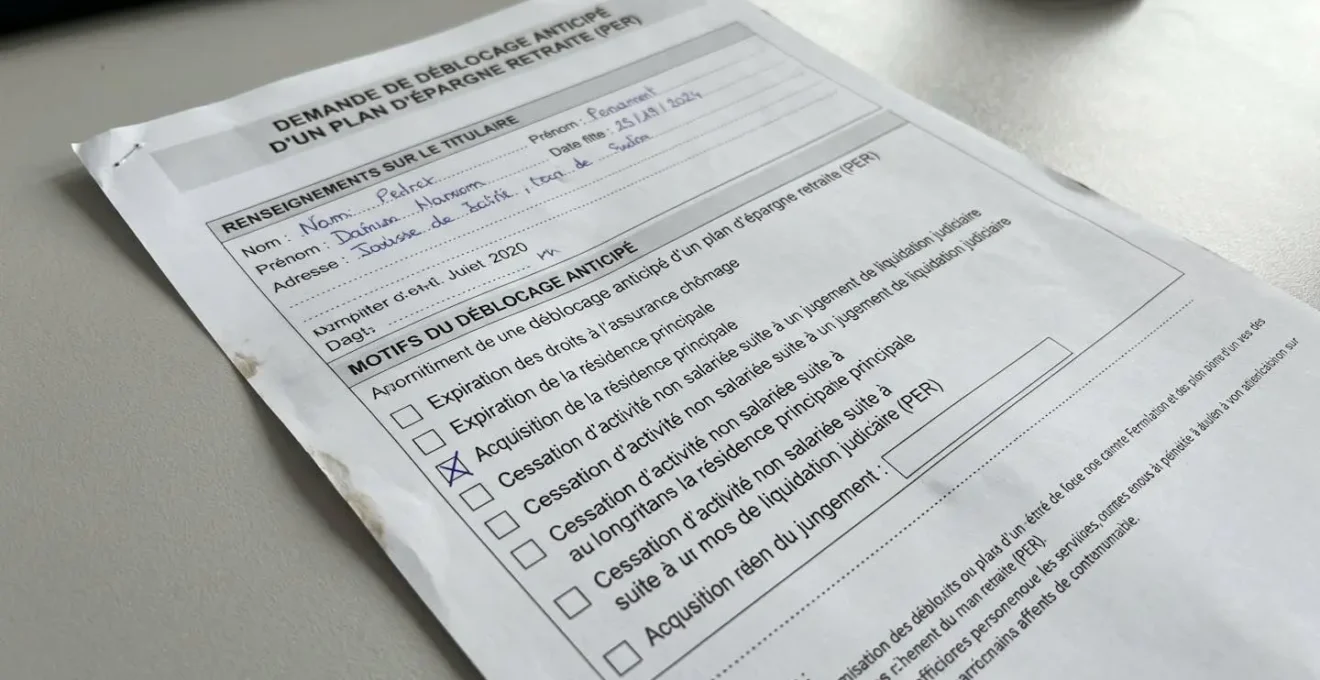

La marche à suivre pour débloquer vos fonds

La procédure de déblocage anticipé nécessite une anticipation rigoureuse, car les délais entre la demande initiale et le versement effectif peuvent atteindre trois mois selon les organismes. Cette temporalité doit être intégrée dès la signature de la promesse de vente pour éviter tout risque de dépassement du délai suspensif d’obtention du financement.

Avant toute démarche, commencez par obtenir une attestation notariale certifiant que vous n’êtes pas propriétaire de votre résidence principale. Ce document, valable trois mois, constitue la pièce centrale du dossier. Vous devrez également fournir la promesse de vente ou le compromis signé, une pièce d’identité en cours de validité, un RIB à votre nom et, selon les assureurs, un justificatif de domicile récent. Certains organismes exigent en complément une attestation sur l’honneur précisant que le bien sera effectivement votre résidence principale.

La demande de déblocage s’effectue par lettre recommandée avec accusé de réception adressée à votre organisme gestionnaire. La plupart des assureurs mettent à disposition un formulaire type qu’il convient de compléter avec précision. L’instruction du dossier démarre dès réception de l’ensemble des pièces justificatives. Un dossier incomplet entraîne systématiquement des allers-retours qui rallongent les délais de deux à quatre semaines supplémentaires.

Le délai d’instruction varie selon les organismes : comptez généralement entre deux et trois semaines pour obtenir une réponse de principe. Pendant cette phase, l’assureur vérifie la conformité des justificatifs, valide la condition de non-propriété et s’assure que le bien concerné correspond bien à une future résidence principale. Tout élément manquant ou périmé (notamment l’attestation notariale de plus de trois mois) entraîne un refus ou une demande de complément qui remet le compteur à zéro.

Une fois le dossier accepté, le versement des fonds n’intervient pas immédiatement. Les organismes appliquent des délais de traitement internes qui s’échelonnent, selon les retours du marché, entre trente et quatre-vingt-dix jours après l’acceptation formelle. Cette amplitude s’explique par la liquidation des supports d’investissement (notamment les unités de compte) et les contraintes administratives propres à chaque assureur. Lors de la signature de votre promesse de vente, prévoyez systématiquement une clause suspensive d’obtention du financement avec une marge d’au moins quatre mois pour couvrir l’intégralité du processus.

Votre assureur peut refuser le déblocage dans plusieurs situations : si l’attestation notariale de non-propriété date de plus de trois mois, si la promesse de vente a expiré, si le bien concerné n’est manifestement pas votre future résidence principale (investissement locatif interdit), ou si vous êtes devenu propriétaire entre-temps par héritage ou donation. Anticipez ces blocages en validant systématiquement les justificatifs avec votre conseiller avant l’envoi du dossier complet.

Trois profils, trois stratégies financières

La décision de débloquer votre PER ne repose pas uniquement sur la faisabilité légale, mais sur un arbitrage patrimonial qui dépend fortement de trois variables : votre âge (et donc votre horizon jusqu’à la retraite), le montant épargné et votre besoin d’apport. Un jeune actif de trente ans et un cadre de cinquante-cinq ans ne font pas face au même impact à long terme.

Pour un épargnant disposant d’un horizon retraite de trente à quarante ans, la capacité de reconstitution reste élevée. Imaginons le cas d’une personne de trente-deux ans ayant accumulé quarante-cinq mille euros sur son PER : débloquer trente mille euros pour constituer un apport immobilier prive certes le contrat d’une partie du capital, mais les versements futurs bénéficieront encore de trois décennies d’effet des intérêts composés. La stratégie recommandée consiste à ne retirer que le montant strictement nécessaire à l’apport (déblocage partiel) et à maintenir les versements programmés pour préserver l’effort d’épargne retraite.

Entre quarante et cinquante ans, l’horizon jusqu’à la retraite se raccourcit (quinze à vingt-cinq ans), et la décision devient plus complexe. Comptez une simulation Monte-Carlo pour comparer le coût réel du crédit immobilier (intérêts sur vingt ans) avec la perte de rente future liée au déblocage. Si votre tranche marginale d’imposition dépasse trente pour cent, la fiscalité du retrait (prélèvements sociaux et impôt sur le revenu cumulés) peut annuler tout avantage par rapport à un crédit classique. Dans cette tranche d’âge, l’alternative du crédit relais ou du crédit immobilier avec apport issu d’autres placements (assurance-vie en unités de compte, par exemple) mérite un examen approfondi avant de toucher au PER.

Passé cinquante-cinq ans, l’horizon court (moins de dix ans avant la retraite) rend la reconstitution de l’épargne quasi impossible. Débloquer cinquante mille euros à cet âge revient à une perte sèche, car vous ne bénéficierez ni des avantages fiscaux liés aux futurs versements ni du temps nécessaire pour compenser le manque à gagner. Les données du marché montrent que pour ce profil, les solutions alternatives (donation familiale, prêt familial encadré, voire viager si patrimoine immobilier existant) s’avèrent systématiquement plus protectrices du niveau de vie futur à la retraite.

Quel choix selon votre profil ?

- Si vous avez entre 25 et 35 ans :

Déblocage partiel conseillé. Votre horizon retraite long (trente à quarante ans) permet une reconstitution progressive. Conservez vos versements programmés pour préserver l’effet des intérêts composés sur les trois prochaines décennies.

- Si vous avez entre 40 et 50 ans :

Arbitrage à calculer au cas par cas. Comparez le coût du crédit immobilier (intérêts sur vingt ans) avec la perte de rente future liée au déblocage. Privilégiez un crédit classique si votre tranche marginale d’imposition dépasse trente pour cent.

- Si vous avez 55 ans ou plus :

Évitez le déblocage sauf urgence patrimoniale. Votre horizon court (moins de dix ans) empêche toute reconstitution. Explorez les alternatives : donation familiale, prêt familial encadré ou crédit senior garanti par votre patrimoine existant.

Le coût réel : fiscalité et perte de rente future

La fiscalité appliquée au déblocage anticipé constitue le premier poste de coût visible. Comme le précise la mise à jour de Service-Public.fr d’avril 2026, la loi de finances pour 2026 a introduit trois changements dans la fiscalité du PER (tous types confondus), dont une hausse significative des prélèvements sociaux. Le taux global est passé de dix-sept virgule deux pour cent à dix-huit virgule six pour cent en raison d’une hausse de la CSG de un virgule quatre point sur les revenus du capital. Ce nouveau taux s’applique à tous les PER sur les sommes récupérées depuis le premier janvier 2026.

Prenons un exemple concret pour mesurer l’impact réel : vous débloquez cinquante mille euros de votre PER pour constituer un apport immobilier. Sur cette somme, dix-huit virgule six pour cent partent immédiatement en prélèvements sociaux, soit neuf mille trois cents euros. S’ajoute l’impôt sur le revenu selon votre tranche marginale d’imposition : si vous êtes imposé à trente pour cent (TMI la plus courante pour les cadres), quinze mille euros supplémentaires sont dus au fisc. Au total, sur cinquante mille euros débloqués, vingt-quatre mille trois cents euros disparaissent en fiscalité, ne laissant que vingt-cinq mille sept cents euros disponibles pour votre apport. Ce ratio de quarante-huit virgule six pour cent de ponction fiscale dépasse largement le coût d’un crédit immobilier classique sur la même somme.

Le second coût, invisible mais massif, réside dans la perte de rente future. Simulons le même capital de cinquante mille euros laissé intact jusqu’à soixante-cinq ans avec un rendement moyen de quatre pour cent par an (hypothèse prudente pour un PER équilibré) : sur trente ans, ce capital atteindrait environ cent soixante-deux mille euros. En débloquant aujourd’hui, vous renoncez à cette capitalisation, soit une perte sèche de cent douze mille euros de rente future. Comparé au coût d’un crédit de cinquante mille euros sur dix ans à trois virgule cinq pour cent (environ neuf mille trois cents euros d’intérêts totaux), le déblocage PER apparaît comme une opération patrimoniale défavorable pour la majorité des profils.

Comparer concrètement les deux solutions sur les mêmes montants révèle des écarts déterminants pour votre décision patrimoniale. Le tableau ci-dessous permet de visualiser l’arbitrage financier entre déblocage PER et crédit immobilier classique sur cinq critères décisifs.

| Critère | Déblocage PER (50 000 €) | Crédit immobilier (50 000 € sur 10 ans à 3,5 %) |

|---|---|---|

| Coût total fiscal/intérêts | 24 300 € perdus (18,6 % + IR selon TMI 30 %) | 9 300 € d’intérêts sur 10 ans |

| Délais de déblocage | 1 à 3 mois selon assureur | 15 à 30 jours en moyenne |

| Impact retraite future | Perte de 162 000 € à 65 ans (rendement 4 %/an sur 30 ans) | Aucun (PER reste intact pour la retraite) |

| Flexibilité | Irréversible (impossible de reconstituer le PER débloqué) | Remboursement anticipé possible sans pénalité |

| Risque de refus | Modéré (refus si justificatifs incomplets ou périmés) | Modéré (refus si taux d’endettement > 35 %) |

Vos questions sur le déblocage PER immobilier

Vos doutes sur le déblocage PER immobilier

Peut-on débloquer plusieurs PER simultanément pour le même achat ?

Oui, si vous disposez de plusieurs contrats PER (ancien PERP transféré et nouveau PER individuel par exemple), vous pouvez demander le déblocage de chacun pour financer le même achat de résidence principale, à condition de remplir la condition de non-propriété pour chaque contrat. Les demandes doivent être formulées séparément auprès de chaque organisme gestionnaire.

Que se passe-t-il si je revends le bien deux ans après l’achat ?

La revente rapide du bien peut entraîner une remise en cause fiscale par l’administration si elle considère que l’achat n’était pas destiné à être votre résidence principale durable. Bien que la loi ne fixe pas de durée minimale d’occupation explicite, les services fiscaux examinent au cas par cas les circonstances de la revente. Consultez un fiscaliste avant toute revente intervenant moins de cinq ans après l’acquisition.

Le déblocage partiel est-il possible ou faut-il tout retirer ?

Le déblocage partiel est autorisé et même recommandé : vous pouvez ne retirer que le montant nécessaire à votre apport (quarante mille euros sur soixante mille euros épargnés, par exemple) et conserver le reste pour la retraite. Cette stratégie préserve une partie de votre épargne future et minimise l’impact fiscal, puisque seul le montant effectivement débloqué est soumis aux prélèvements sociaux et à l’impôt sur le revenu.

Quels sont les motifs de refus les plus courants par l’assureur ?

Les trois motifs principaux de refus sont : des justificatifs incomplets ou périmés (attestation notariale de non-propriété datant de plus de trois mois), un bien concerné qui s’avère être un investissement locatif et non une résidence principale, ou un demandeur devenu propriétaire entre la demande et l’instruction du dossier (héritage, donation). Un dossier complet et vérifié en amont évite ces blocages.

Peut-on racheter des trimestres de retraite avec l’argent d’un PER débloqué ?

Non, le déblocage anticipé du PER pour achat de résidence principale ne peut servir qu’à financer cet achat immobilier. Le rachat de trimestres de retraite ne figure pas parmi les motifs de déblocage anticipé prévus par l’article L224-4 du Code monétaire et financier. Les deux dispositifs sont juridiquement distincts et non cumulables.

Les vérifications à effectuer avant toute décision

- Vérifiez votre condition de non-propriété sur les vingt-quatre derniers mois auprès d’un notaire

- Calculez le coût fiscal réel du déblocage selon votre tranche marginale d’imposition actuelle

- Comparez le coût fiscal du déblocage avec le coût d’un crédit immobilier sur la même somme

- Anticipez les délais de versement (un à trois mois) dans votre clause suspensive de promesse de vente

- Privilégiez systématiquement le déblocage partiel pour préserver une partie de votre épargne retraite

Plutôt que de conclure sur une recommandation unique, posez-vous cette question pour la suite de votre projet patrimonial : dans trente ans, quel choix regretterez-vous le moins ? Avoir sacrifié une partie de votre retraite pour devenir propriétaire aujourd’hui, ou avoir préservé votre épargne longue en optant pour un crédit classique ? La réponse dépend entièrement de votre âge, de votre capacité d’endettement actuelle et de votre vision du niveau de vie souhaité après soixante-cinq ans.